新闻资讯

开云体育径直导致两年净利润大幅跳水-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

海报新闻记者 周凌峰 报谈开云体育

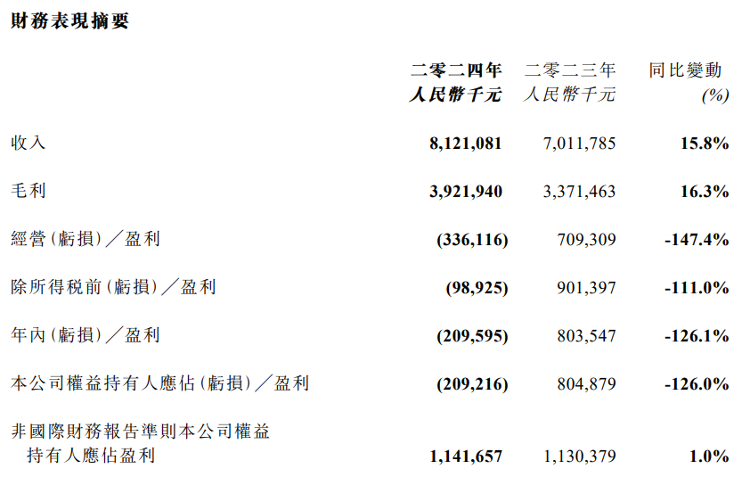

3月18日,阅文集团发布2024年财报,营收同比增长15.8%至81.2亿元,创三年新高,但归母净亏蚀达2.09亿元,近四年来初度由盈转亏。

这份看似矛盾的财报,暴表示公司在商誉减值、用户增长与贸易时势上的深层矛盾。若将期间线拉长至五年,可了了看到阅文从巅峰滑落的轨迹。营收从2021年的86.7亿元降至2023年的70.1亿元,用户界限缩水超30%,而版权业务的波动性正成为新的风险源。

商誉减值:并购后遗症高深

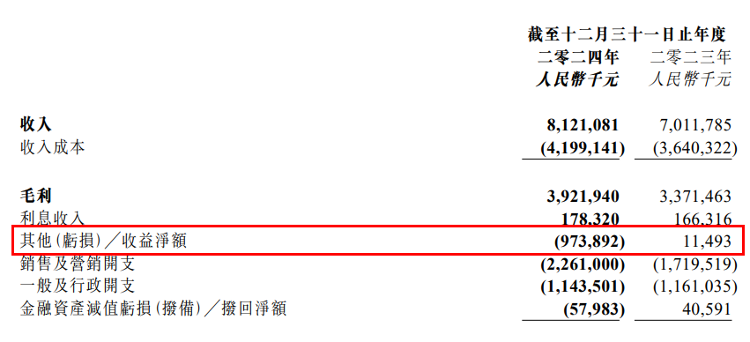

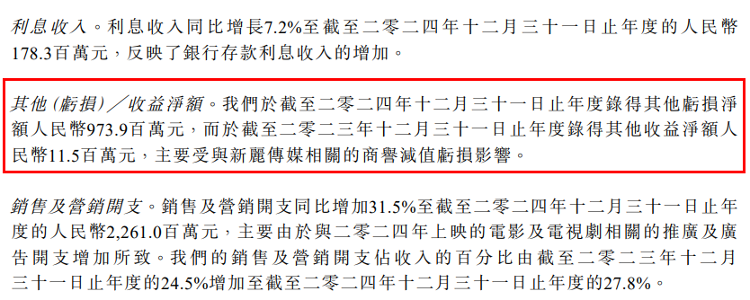

新丽传媒的商誉减值已成为阅文集团挥之不去的暗影。自2018年以155亿元收购新丽传媒后,阅文先后于2020年、2024年计提商誉减值40.16亿元和11.05亿元,径直导致两年净利润大幅跳水。

值得防范的是,新丽传媒2024年净利润仅为3.4亿元,较2021年的5.4亿元下滑37%,毛利率从2021年的59%降至45.6%。尽管推出《庆余年2》《热辣滚热》等爆款,但其影视名堂周期延长、资本激增的问题愈发权臣——2024年销售及营销开支同比激增31.5%至22.61亿元,名堂蔓延与票房失利更令现款流承压。

历史数据炫夸,新丽传媒的盈利智力自2020年对赌条约“放水”后握续恶化。2020年,新丽传媒净利润仅2.7亿元,远低于对赌愉快的9亿元,阅文通过调度事迹商量形势拼凑“达标”。

而后,新丽传媒净利润从2021年的5.4亿元逐年下滑至2024年的3.4亿元,而商誉余额仍高达55.28亿元。

业内东谈主士指出,影视行业的高风险特点与阅文的激进并购策略酿成错位,导致其始终堕入“减值——补亏——再减值”的恶性轮回。

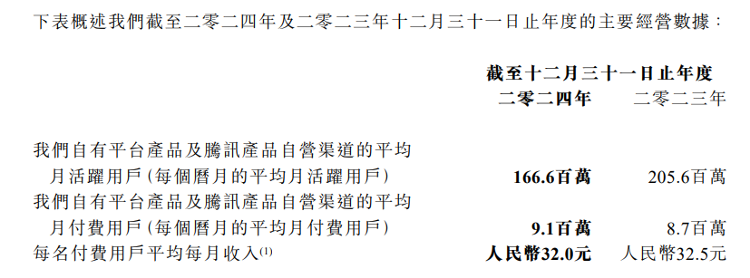

用户情况及付用度户每月给阅文集团带来的收益变化

用户增长:付费生态遭受天花板

用户界限与付费意愿的双重下滑,正在动摇阅文的在线阅读根基。2024年,阅文自有平台及腾讯渠谈MAU从2021年的2.44亿降至1.67亿,三年缩水31%,其中腾讯渠谈MAU降幅达37.7%。

与此同期,付用度户月均收入(ARPPU)从2021年的39.7元降至2024年的32元,尽管付用度户数(MPU)增至910万,但ARPPU的握续下滑反馈出用户对廉价实践的依赖。

为提高付费升沉率,阅文自2022年起裁减免费分发渠谈,强化付费实践生态。这一策略虽使在线业务毛利率从49.3%微升至51%,却导致流量被免费阅读平台蚕食。番茄演义、七猫演义等竞品通过“免费+告白”时势快速膨大,MAU均破损1.5亿,而阅文的免用度户界限因政策调度大幅缩减。

更值得警惕的是,用户活跃度观念握续恶化。2024年投出千张月票的用户数目同比增长超60%,看似社区黏性增强,实则覆盖了基础用户流失的事实——头部用户的高插足难以弥补群众市集的萎缩。

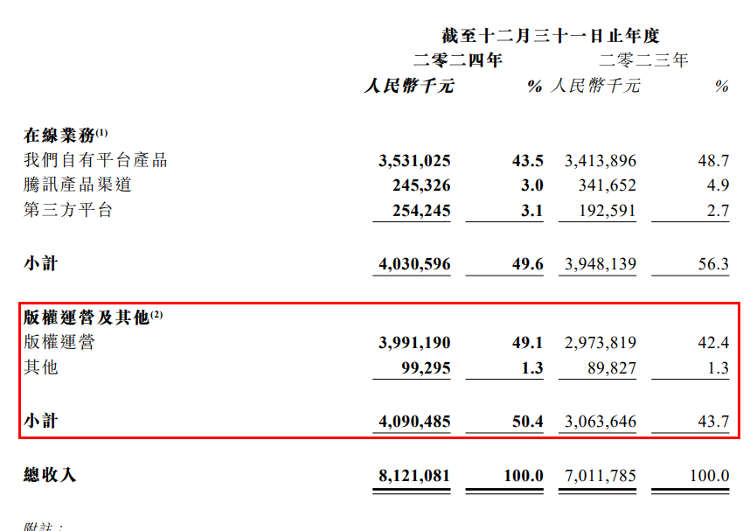

版权运营方面的收入情况

版权运营:爆款依赖与现款流隐忧

版权运营收入在2024年同比增长33.5%至40.9亿元,成为营收增长的主引擎,但这一增长高度依赖《庆余年2》《热辣滚热》等少数爆款。

数据炫夸,新丽传媒2024年影视名堂中,仅《庆余年2》单剧孝敬超10亿元收入,而《大奉击柝东谈主》《玫瑰的故事》等名堂票房、收视均不足预期。

这种“押注爆款”的时势导致现款流剧烈波动,2024年版权业务毛利率从2021年的59%降至45.6%,销售用度率攀升至27.8%,且名堂脱期风险权臣加多。

历史对比炫夸,阅文版权业务收入从2021年的43.2亿元降至2023年的30.6亿元,2024年虽反弹至40.9亿元,但增速已放缓。

过度依赖影视改编的贸易时势流露了IP建立效力失衡的问题。2024年IP养殖品GMV破损5亿元,仅为影视收入的12%,而《奥密之主》《一东谈主之下》等IP的贸易化后劲尚未充分开释。此外,AI期间的浸透虽提高了翻译效力,但IP全球化进度仍受限于文化各异与土产货化运营智力。

政策困局:转型之路纪律维艰

面对多重危境,阅文建议“杰作化”与“IP全产业链建立”政策,但推行成果存疑。2024年,平台新增作者数目从2021年的70万降至33万,新增演义数目从120万部降至65万部,反馈创作生态活力不足。

尽管AI器具提高了创作效力,“作者助手”日活用户增长超30%,但实践同质化问题仍未惩处。更要道的是,政策重点转向版权运营后,在线阅读业务的插足被压缩,导致用户体验改善滞后,酿成“用户流失——收入下落——插足减少”的恶性轮回。

改日,阅文集团需要在用户增长与贸易化之间寻找均衡。裁减免费渠谈虽短期提高付费率,但始终可能失去市集份额;而过度依赖版权运营则濒临影视行业周期性风险。2024年,公司Non-IFRS净利润11.4亿元,同比仅增1%,炫夸中枢业务增长乏力。

阅文集团代表作品(源头:官网)

跟着AI期间重塑实践坐蓐与分发,阅文能否通逾期间革命破损瓶颈,仍需不雅察其在全球化、IP养殖品及短剧赛谈的布局见效。

阅文集团2024年财报的亏蚀,从名义看是商誉减值的“一次性阵痛”,更深档次反馈的是政策转型期系统性风险的聚首流露。五年间,公司从网文霸主冉冉沦为“IP二谈商人”,用户基础动摇、版权业务波动、并购后遗症交汇,使其堕入“增长失速——利润承压——估值下移”的困局。在数字阅读市集充足、免费时势冲击与影视行业极冷的多重挑战下,阅文的转型之路注定充满结巴。

上一篇:云开体育净利润21.59亿元-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

下一篇:没有了