新闻资讯

开云体育(中国)官方网站但当今的货币政策仍然是限定性的-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

开云体育(中国)官方网站

开云体育(中国)官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

能源研发中心

行情追溯

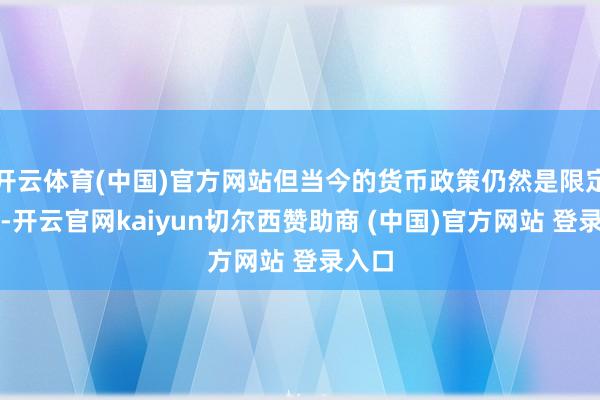

2024年油价走势呈现较着的前高后低走势,油价全年波动区间小于昨年。拉万古刻周期不错看到本年油价的走势是2022年11月欧佩克+重新启动的减产后构建的二年期大震撼区间的一部分,从上图SC原油季节性走势中中不错看出最近几年险些是同沿途点启动,无论年中油价怎么运行,近乎趋于兼并尽头,典型的的震撼市节律,不外跟着时刻推移,油价高点渐渐下移,区间低位破位下行的风险渐渐加多。从2024年4月油价触顶之后,诚然有地缘突破带来的上冲行情以及欧佩克+一语气几次延迟减产时刻督察石油市集知晓的极力,油价要点照旧从二季度启动安定下移,时刻参加下半年大家原油需求预期被不时下调成为油价走低的主要原因。最为乐不雅的欧佩克也一语气四个月下调了对2024年原油市集需求的预期,而其他主流机构基本预测2024年原油市集需求增量在100万桶/日摆布,较2023年的200多万桶/日的需求增量大幅下滑,其中相配要害的变量是中国市集制品油消费超预期提前达峰,这导致了中国需求远低于年头时的预期,原油市集需求端迎来紧要的变局。

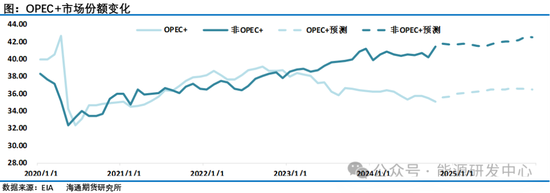

需求端增速降档仍是成为现实,大家石油市集需求参加低增长阶段,这种布景下市集就格外眷注供应端的变化。欧佩克+这次长远减产是由200+160+220三部分组成,欧佩克+通过不时长远及延迟减产的极力基本完了了让石油市集稳妥运行的主见,也让油价在欧佩克+“减产底”的救援下督察在了相对高位,这背后的代价是欧佩克+这个互助组织原油市集份额从峰值的55%下降到了48%,失去市集份额的同期,较高的油价让其他非欧佩克+产油国产量合手续增长,欧佩克+里面部分红员国也有较强的增产意愿。跟着时刻推移欧佩克+“减产底”靠近破位压力越来越大的,欧佩克+长远减产互助的挑战也越来越大。

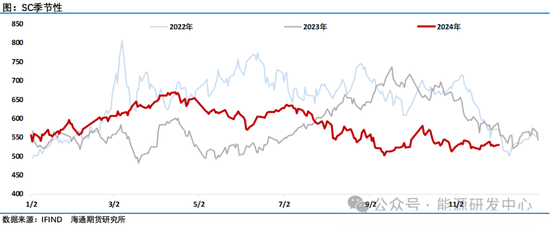

2024年原油市集月差结构走势相对愈加自若,这意味着原油市集供需较为知晓,从2024年石油市集的库存变化不大也得到响应,欧佩克+的减产极力基本完了了督察石油市集知晓的方针,但因为需求段推崇合手续弱于市集预期,这让市集愈加期待供应端能进一步收缩,尤其是下半年市集感受到了这种压力,投资者对供需预期担忧升温,月差结构慢步走弱,诚然欧佩克+合手续作念出延迟减产的决定,关于疲弱需求布景下,供应填塞的悲不雅预期仍限定了油价的推崇。

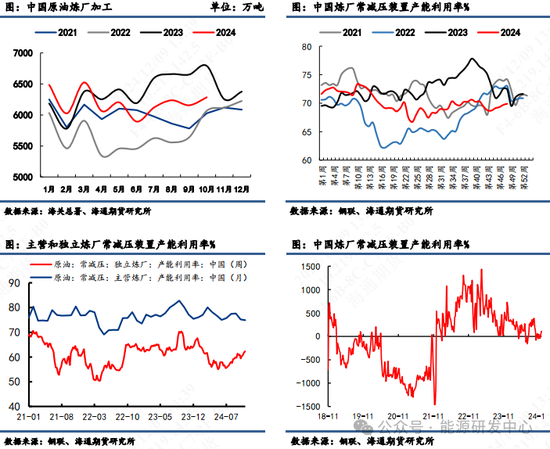

真金不怕火厂利润端

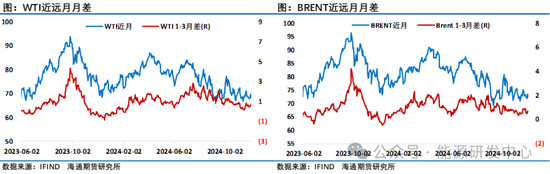

2024年大家范围内真金不怕火油利润较昨年均较着下降,泰西市集真金不怕火油利润过程一语气三年回落,重新回到了老例利润区间内,这意味着往常几年来地缘突破尤其是俄乌突破导致的供应扰动渐渐被市集建筑,真金不怕火油利润回落的主要原因是消费清寒亮点。泰西市集需求增长乏力,中国市集制品油消费提前达峰导致制品油市集遭受了多年来稀有的逆境,在11月之前制品油价钱遥远低迷,恶运的需求导致真金不怕火油毛利远低于往年同期对市集,中国原油加工量出现了较着下降,直到11月国内制品油价钱启动出现反弹,真金不怕火油利润有所建筑,但仍低于昨年同期推崇。

原油市集供应端

3.1 OPEC+:市集份额降至新低,量价弃取靠近挑战

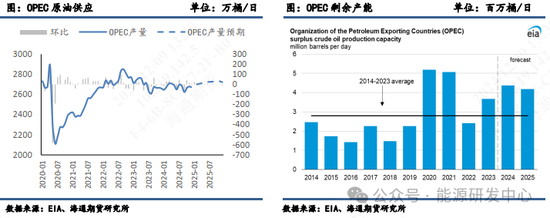

为了督察油价在中东产油国的财政均衡点之上,往常两年的OPEC+合手续履行了减产政策。关联词,好意思国等非OPEC国度的原油产量加多,导致OPEC的市集份额安定下滑,从2022年8月的37%下降至迄今为止的34.8%。在处于全都低位的市集份额下,导致OPEC+里面的不悦和离心力加多,列国间的方针和利益可能愈加散布,导致里面不对和互助难度加多。典型如阿联酋几次产量基准和延期减产条约均存在异议,里面的不对不仅导致自发减产的履行上,伊拉克、俄罗斯、哈萨克斯坦等多个国度因各式原因超产,这可能使OPEC+关于“以量订价”的政策出现动摇从而去争夺市集份额。

当今通过市集各大机构的数据判断,关于来岁原油市集供应填塞的担忧预期较为一致,这将使OPEC+总结产量的空间相配有限。咱们看到OPEC+不得不合手续推迟增产计划, 12月5日的第38届OPEC和非OPEC部长级会议仍是将自发减产退出计划再次推迟至25年一季度后。这侧面响应出当今的市集莫得欧佩克+产量总结空间,油价处于近3年来均线以下的同期需求预期疲软,给OPEC+带来不小压力。

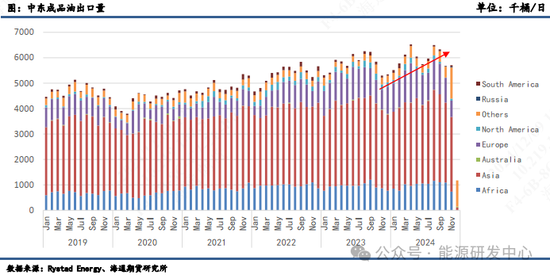

OPEC+连年来也有计谋野心的转向,咱们不雅察到连年来中东地区有接近150万桶/天的制品油出口增量,那与此同期实行原油减产政策,这意味着中东地区的计谋可能启动发生篡改,从出口原油赢利鼎新成加多出口制品油赢利,开采的原油将会更多的供应给当地真金不怕火厂,真金不怕火成制品油以后再出口,科威特就短长常典型的例子。同期,沙特阿好意思石油公司络续鄙人游的投资在2020年起也在逐年加多。在此基础上,咱们以为OPEC+的计谋野心发生了一些变化,对全都价钱的渴望是自若飞腾而并非越高越好,同期意图督察月差处于back结构,加强其对油价的限度力。

3.2 好意思国:页岩油还有几许增量?

四肢非OPEC国度的领头羊,好意思国自页岩油立异以来,产量合手续增长,在2018年再次成为大家最大的产油国。皆集当今好意思国原油产量近况来看,有两个特色:一是页岩油企业成本开支增速CAPEX普遍放缓;二是拜登政府因对绿能的爱好,对石油钻探许可审批的放缓;两者重迭导致了好意思国活跃钻机数的减少。不外当今好意思油产量年内再创历史新高—1350万桶/日,这主如若基于本领的校阅对冲了低CAPEX的影响:1)由于多井垫本领的逾越,使每钻机钻井数目加多;2)横向平均钻井长度结构性上升至 10,000 英尺;3)产量较低的私东说念主钻井平台大幅减少,提高了每台钻井平台的产量。在特朗普政府支合手传统能源并加速披发石油和自然气的勘察许可的成见下,页岩油产量约略还能有增量。

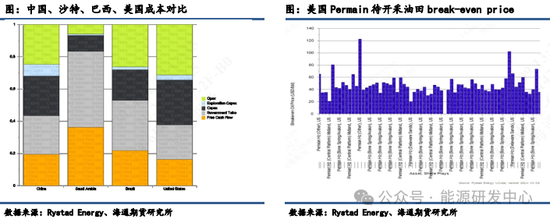

另一方面,好意思国四肢要害的短期角落产油国,诚然领有生动和短周期的优点,但也使主流为私营产油的好意思国在大家成本弧线上处于高位。图中好意思国的成本显耀高于中国、沙特和巴西,现款流却是最低的。同期,咱们看到好意思国页岩油主产区——Permian产区尚未设备的油田渴望的break-even price是在40-60好意思元的区间。坐褥成本的通俗+私营为主的页岩油商决定了它的利润导向,是以转机产量的主要研讨要素仍然是油价和投资讲演率,而页岩油商很难去主动扩产干预油价。当今的油价若有进一步的下降,油企增产的意愿将会下降,是以特朗普但愿的“低油价”和“高产量”,两者很难两全。

3.3 其他非OPEC+:增量不成忽视

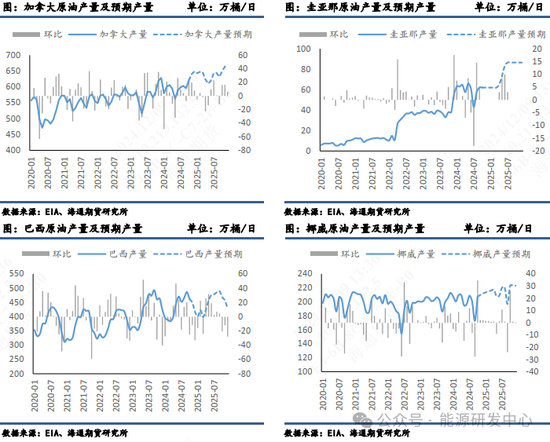

除了好意思国外,加拿大、巴西、圭亚那、挪威、哈萨克斯坦等OPEC+国度的产量增长亦然市集眷注的重点。证据IEA统计知道,2025年的油气田新投产边幅主要来自巴西、圭亚那等国度的海上油气田的边幅的加多,新投产油田峰值产能达到126万桶/日。巴西的IPB、Buzios 6/7、Mero 4等边幅以及圭亚那的Yellowtail边幅是市集上比较期待的。证据EIA预测,2025年加拿大、圭亚那、巴西、挪威、哈萨克斯坦同比增量为+38/+17/+14/+13/+7,而三方机构睿咨得的预测更为乐不雅。

原油市集需求端

4.1 中国:真金不怕火厂安装毛利趋向收窄,交通需求近达峰

1)真金不怕火厂:2024年原油市集需求端最大的变化即是中国市集,中国真金不怕火厂开工率普遍弱于昨年,真金不怕火厂加工量也与昨年拉开较大差距,尤其是年内下半年。国度统计局数据知道,2024年1-10月中国原油真金不怕火厂加工量累计为59058.6万吨,累计下降2%。其中8月份同比下降最为较着至-6.2%。相对主营真金不怕火厂而言,独处真金不怕火厂体感更强些,常减压安装开工率多数时代督察在60%下方,真金不怕火油毛利也呈现收窄趋势。主要在于一方面在制品油消费不景气下,真金不怕火油需求也奴婢产业链走低;另一方面裕龙石化等部分新建真金不怕火厂投产推迟,化工原料需求带动较弱。因而全年中国原油市集推崇基本弱于预期。

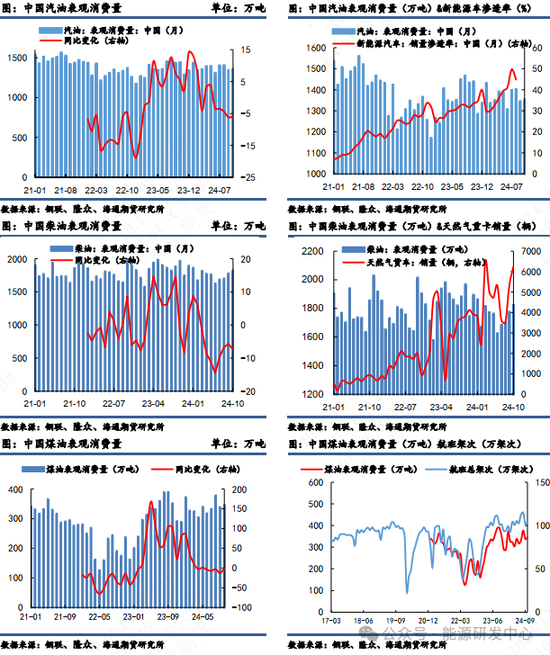

2)制品油:汽油需求渐渐达峰,主要受新能源车打击影响:2024年1-10月,国内汽油表不雅消费累计达1.37亿吨,同比增速-0.3%;其中三季度汽油增速下降较为较着,累计同比增速为-5%。由于新能源车的快速浸透,大幅削弱燃油车市集份额,重迭汽油供给常态填塞,年内达峰见顶信号显耀。中汽协统计,2024年1-10月,新能源乘用车累计销量占总乘用车比例从2017年的2%上升至50%;而传统燃油车(汽油车)比例从同期的98%下降至50%。柴油消费连累较着,主要受经济规复安定重迭LNG重卡替代影响:前10个月,国内柴油表不雅消费累计达1.75亿吨,同比增速-5%。尽管下半年国内经济政策不时出台刺激,制造业PMI自8月份以来合手续膨胀,基建和房地产市集回暖,使得柴油消费增速上行,但仍旧处于负值区间。同期,中汽协统计,前10个月自然气重卡销量达到4.6万辆,同比增速40%,浸透率接近20%,不时挤兑柴油消费市集。航煤需求相对自若,主要受国内航空出行规复影响:前10个月,国内航煤表不雅消费累计达3376万吨,同比增速5%。五一/国庆等节沐日航空出行需求加多,灵验带动航煤燃料需求。在真金不怕火油行业结构优化养息和低碳化转型布景下,国内汽柴油供需矛盾或进一步扩大,市集竞争花式将越来越热烈,畴昔也将对制品油供需产生较大压力。

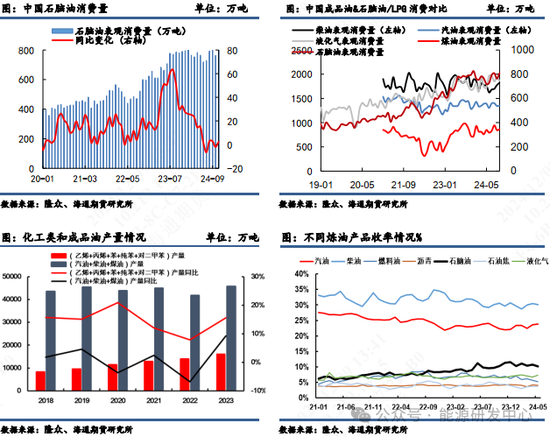

3)石脑油/液化石油气:诚然主流的制品油消费市集推崇欠佳,但以石脑油和LPG为主的原料消费市集推崇尚可救援。2024年1-10月,国内石脑油表不雅消费量达到7687万吨,同比增速7%,占原油加工量的比重从2020年7%升迁至当今的13%。近两年,由于受原油轻质化影响,主营及场所真金不怕火厂重治安装产能加多,尤为是恒力石化、浙江石化等安装接踵投产,使得用于重治安装坐褥的石脑油用量占比加多。同期从大环境来看,在国内双碳计谋布景下,能源结构养息表率将加速,“减油增化”也将成为石油行业发展标的采选。关于真金不怕火厂而言,尽管快要70%原料投放于制品油市集,但汽油消费趋于饱和、柴油消费趋于放缓,也即意味着制品油需求也将靠近挑战;而占据10%以上的石脑油市集份额渐渐掀开,也即转向化工需求方面渐渐加多。尽管石脑油消费全都量相对主流制品油要小,但跟着我国真金不怕火油智商不时升迁和石脑油下流市集需求合手续开释,畴昔石脑油消费或在汽柴消费增速放缓布景下或完了托底需求增量救援。

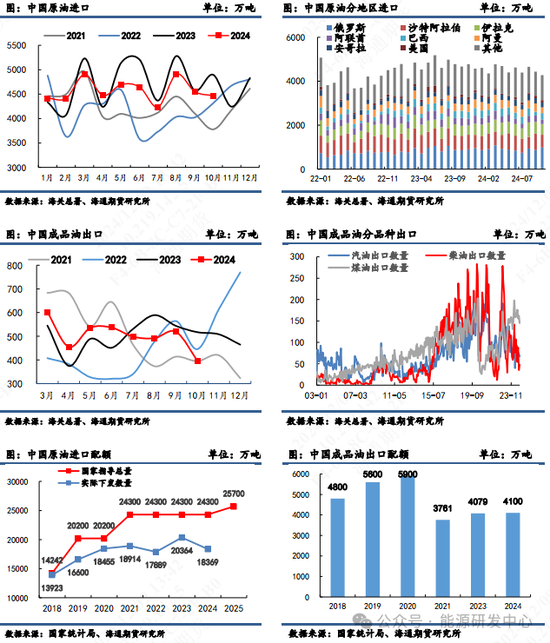

4)收支口:国内消费不足原油入口减弱,配额趋紧加重制品油填塞。原油入口方面,2024年1-10月中国累计入口原油4.57亿吨,同比减少3.4%。其中俄罗斯、沙特阿拉伯、伊拉克为前三猛入口开头地,累计入口9044万吨、6530万吨、5299万吨,同比增速为+2%、-11%、+6%。其中因OPEC减产起因自沙特入口量下滑较着。遥远以来,中国一直依赖中东地区的石油供应,研讨到OPEC+减产和中东风光悠扬,中国对多元化入口和能源供应知晓的需求渐渐升迁。制品油出口方面,2024年1-10月中国累计出口制品油4916万吨,同比下降7.2%。其中汽油累计出口788万吨,同比下降26%;柴油出口48万吨,同比下降57%;煤油出口1604万吨,同比增长26%。其中在国外汽柴裂解利润欠佳下,出口驱能源也有所减弱。而航煤成绩于在制品油出口配额中占比偏多,供过于求矛盾过于隆起使其成为制品油出口之首。

证据咱们追踪的配额轨制来看,原油入口:商务部年内4月份初次给多数企业一次性下发完了2024年全年入口配额18369万吨,较2023年实践履行量(不含第一批2000万)微跌约0.1%。10月22日商务部暗意已设定2025年非国有企业原油入口配额为2.57亿吨,高于2024年公布的2.43亿吨。近期有音书称中国已向独处真金不怕火厂披发了至少584万吨的额外原油入口配额,用于2024年底和2025年头到货货品。此类额外配额披发可肖似提前披发2025年配额,或改善年底真金不怕火厂原油入口配额趋紧迹象。制品油出口:2024年商务部已下发三批制品油出口配额,统统4100万吨,同比涨幅0.5%。第三批制品油出口配额仅为800万吨,同比降幅33%,对依赖出口的真金不怕火油企业酿成压力。其中汽柴出口配额披发不足预期,重迭航煤填塞更为隆起占据出口配额使用,部分真金不怕火厂将汽柴出口转为内销,进一步加重内销市集的资源填塞。

2024年11月18日,财政部发文暗意,从12月1日起,制品油出口升值税退税率降至9%。自2016年11月制品油出口一般商业不再交纳消费税,同期享受升值税全额退税以来,一般商业配额占比合手续升迁,从2017年占配额总量的40%升迁至2023年的90%,而2024年占比则降至80%摆布,也意味着制品油出口退税养息存在一定依据。从短期影响来看,诚然养息出口退税政策或推动真金不怕火厂在政策施效前积极加多出口量,但在配额趋紧情况下,其出口量级偏弱看待。在国内资源填塞花式下,短期将加重挤压真金不怕火厂汽柴煤出口利润。从中遥远影响来看,诚然升值税出口税率箝制将无疑加多真金不怕火油企业的坐褥成本,箝制真金不怕火油利润空间,但跟着产业出口及商业模式生动养息,9%的退税率仍将眩惑出口商对配额应用尽用。跟着制品油消费合座趋向达峰下,取消退税政策或加重行业的以强凌弱,转折出清部分老旧真金不怕火厂产能。

4.2 好意思国:好意思联储参加第七次降息周期

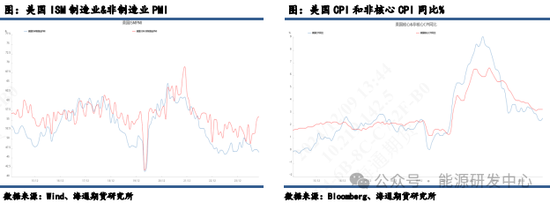

好意思国事对原油市集影响最大的国度,不仅是大家最大的产油国亦然大家最大的消费国。同期,好意思国的经济周期和货币政策对大家大类钞票存在着相配重要的影响。2024年驱散了自2022年启动的加息周期,转向降息。在加息尾声,好意思国经济数据一度令市集担忧,投资者在好意思国经济 “软着陆”和“衰退预期”之间的往还扭捏,让宏不雅金融对油价影响的权重加多。

在劳能源市集和通胀合手续降温的布景下,9月好意思联储布告将联邦基金利率方针区间下调50个基点,降至4.75%-5%。11月的议息会议上,好意思联储再次降息25bp,好意思联储主席鲍威尔强调,尽管好意思联储在9月启动了降息,但当今的货币政策仍然是限定性的,好意思联储不但愿也不需要看到服务市集的进一步降温,并有信心通胀会合手续向2%的方针迈进。

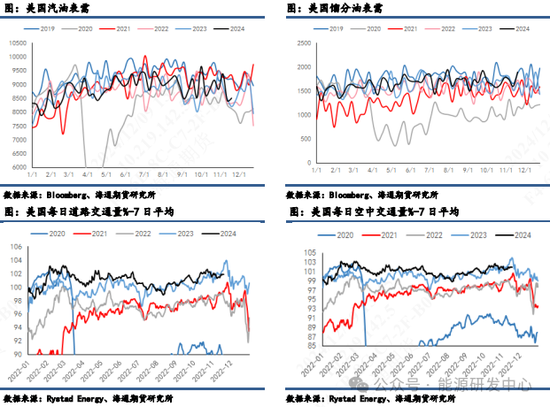

从好意思国油品市集的需求来看,汽油是好意思国制品油消费的主力军。驱散2024年11月,好意思国汽油需求的表不雅消费量与2023年惟一4万桶/日的增长。可是咱们从实践需求启航,看到好意思国逐日说念路交通量较2023年有小幅增多,并达到5年来的新高,这主如若因为汽车能耗的下降。2024年6月好意思国高速公路安全处分局(NHTSA)发布了2027-2031车型年企业平均燃油经济性(CAFE)的最终限定,条件到2031车型年,乘用车和轻型卡车的车队平均燃油经济性(CAFE)达到约50.4英里/加仑(mpg),折合4.67升/百公里。NHTSA估量,到2050年,最终版表率新规将可为好意思国消费者从简近230亿好意思元的燃油成本,减少使用700亿加仑汽油(当量),并随之削减高出7.1亿吨的二氧化碳排放。偏向工业属性的柴油也莫得亮眼推崇,EIA估量2024年好意思国柴油年均消费量将小幅增长1.3%,即约5万桶/日摆布。咱们预期2025年好意思国制品油消费总体保合手自若,较本年变化较小。

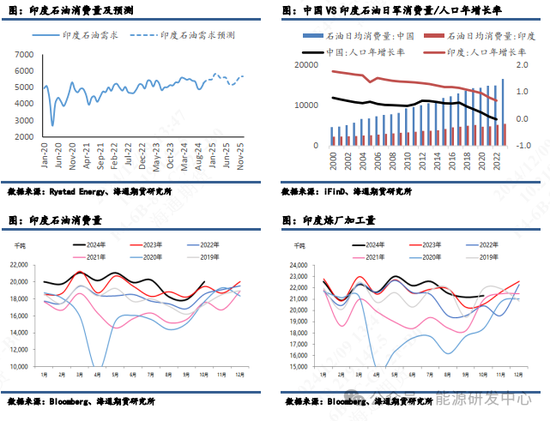

4.3 亚太:新的需求增长点

当今原油市集对畴昔的需求增速较为悲不雅,可是亚太地区(非OECD除中国外)仍然有新的需求增长点来救援原油的需求。证据IEA估量,2030年亚太其他国度或超出中国增长孝顺,有300万桶/日的需求。其中,印度的需求增量是最受东说念主谨慎的。印度仍是成为寰宇东说念主口第一大国,约有14.6亿的东说念主口总和,且印度在2024年的东说念主口增长率在0.89%高于中国,关联词石油日均消费量却远低于中国,仍然在2000年中国的石油消费水平隔壁。

不外印度的真金不怕火厂产能增速安定,基本处于满负荷致使超负荷运转,可是畴昔增长后劲较大,印度计划在畴昔7年内新增100万桶/日的真金不怕火油厂蒸馏智商。证据BP的2024年版《寰宇能源统计有计划》,2023年印度的真金不怕火油总智商为508.5万桶/天,占大家的4.9%,政府官员暗意,印度国有真金不怕火油商的扩建计划将越来越侧重于将原油到石化的鼎新率从当今的约4%-5%提高到约10%-15%。

特朗普政府对油价的影响

5.1 对原油市集的径直影响

特朗普政策是影响2025年原油市集的最重要的变量之一。特朗普政府倾向于支合手好意思国能源独处,总结传统化石能源,包括加速披发石油和自然气的勘察许可,增产传统能源,况兼取消新能源汽车补贴。由于加速石油和自然气的勘察许可披发或进一步使好意思国石油产量加多,短期内特朗普的政策成见下油价推崇可能相对偏弱。但遥瞭望新能源汽车补贴的取消会导致干系产业链需求受损,反而利好汽油和原油需求。

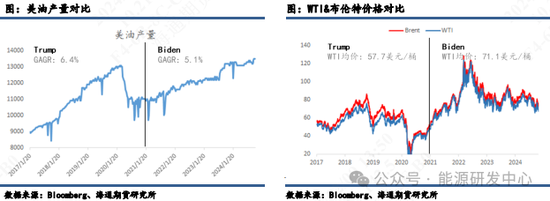

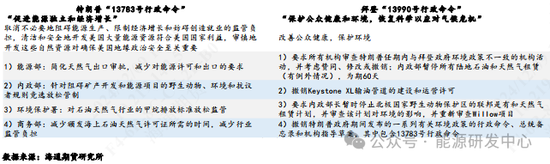

同期这一政策倾向和特朗普上一任期可能会高度重合,在上一任期内,特朗普将强支合手油气行业的发展。首先,他支合手好意思国国内石油设备,包括支合手好意思国近海油气设备,并不顾环保东说念主士的反对批准了把加拿大油砂油运输到好意思国的Keystone XL管说念。其次,他支合手发展好意思国国内的石油消费,通过制定《安全经济燃油效率王法》,箝制对好意思国国内销售车辆的燃油经济性的条件。并对电动汽车的发展格调不振,不肯意为其提供政府补贴。特朗普还支合手好意思国油气出口。为了便利好意思国油气出口,特朗普政府大幅裁汰了油气出口边幅的审批时刻。特朗普本东说念主还躬行披挂上阵,向欧洲等地区的能源入口国倾销好意思国的油气等能源居品,他因之成为好意思国油气出口的“超等倾销员”。除了倾销外,特朗普还试图施压其他国度购买好意思国的油气等居品。比如,在中好意思商业摩擦中,特朗普施压中国大幅加多对好意思国的原油、液化自然气等能源化工居品的入口。同期,咱们对比特朗普上一任期和本次拜登任期内的好意思国原油供应推崇,不错看到两党在野期内的产量均录得增长,但特朗普任期内年均复合增长率6.4%高于当今拜登的增长率;从从特朗普上一任期内的油价推崇来看,亦然低于拜登政府。

可是若其政接应用至下一任期,可能仍有有其变数:

前边咱们提到主流为私营产油的好意思国在大家成本弧线上处于高位,坐褥成本的通俗+私营为主的页岩油商决定了它的利润导向,是以转机产量的主要研讨要素仍然是油价和投资讲演率,而页岩油商很难去主动扩产干预油价。是以特朗普的能源政策,表面上能一定进程刺激好意思国原油扩产,但可能并非影响好意思国原油产量的主要要素。也会使特朗普在“开释好意思国能源”和“降稚子源价钱”这两个方针之间的均衡可能会靠近逆境。

其次,在拜登任期内内务部已批准了“2024-2029年海上油气租出计划”,若特朗普当选,政策养息恶果参照历史熏陶可能并不睬思;在特朗普上一任期内也淡薄过饱读舞海上能源勘察和坐褥,但由于奥巴马任期内仍是发布的2017-2022年海上油气租出计划,导致特朗普政府对海上油气开采的本体性鼓励相对有限。联邦陆地的租出政策养息对油气产量的升迁作用也受到质疑。自2023年5月以来,好意思国的新井、完井和待完井(DUC)数目初次出现同步下降,知道降坐褥智商的增长势头或已放缓。2024年以来,受制于好意思国上游油气行业成本开支严慎,活跃钻机数进一步下降、库存井存量降至历史低位和页岩油旧井败落压力加重以及石油钻探许可审批的放缓,好意思国页岩油的增产速率较着下降。

至于新能源界限,尽管特朗普对清洁能源的支合手力度偏弱,但在现存的一些法律框架,比如《通胀削减法案》(IRA),估量会保留。这意味着,即便政策变化存在不笃定性,IRA法案带来的对清洁能源的投资不错在一定进程上络续推动清洁能源的发展。跟着特朗普对马斯克愈发亲近的格调,对新能源的格调也愈发放肆。

5.2 对原油市集的转折影响

其次,好意思国大选不仅会影响好意思国原油市集,也会对其他产油国酿成影响。俄罗斯、委内瑞拉和伊朗和当今都在好意思国的一系列制裁之下,同期这些国度亦然原油市集上重要的坐褥国。特朗普上台可能会导致好意思国社交政策的鼎新,从而转折影响到原油市集。

1)伊朗:中东连年来合手续的事态发展,尤其是伊朗和以色列之间的径直遑急,将大家焦点移动到了伊朗和好意思国的反应上。自1979年伊斯兰立异以来,伊朗一直靠近制裁,对其发展核火器可能性的担忧导致了2015年的伊核条约的达成(JCPOA)。这是伊朗与伊朗核问题六国(好意思国、英国、法国、俄罗斯和中国以及德国)签署的一项要害条约,旨在拆开伊朗坐褥核火器的智商,将其铀浓缩限定在3.67%,以同样澌灭国际制裁。该条约使伊朗能够在2017年将石油产量从2014年的310万桶/日大幅提高到440万桶/天。

关联词,其时任好意思国总统特朗普于2018年11月让好意思国退出该条约,重新对伊朗实施严厉制裁时,该条约靠近紧要贫瘠。这使伊朗的原油产量降至20世纪80年代以来的最低水平,2019年达到290万桶/日。在拜登政府时代,病笃风光率先有所缓解,极力规复伊核条约,将伊朗带回谈判桌。关联词,2022年2月俄乌突破爆发后,俄罗斯不再安闲配合好意思方规复核条约的极力。之后伊核谈判基本上堕入停顿情景,而其畴昔能否取得进展,需要视好意思俄关系的远景而定。

当今,据报说念伊朗铀库存水平已创下历史新高,浓缩水平为20%,远高于JCPOA的限定,从而箝制了规复条约的契机。可是,自2022年俄乌突破后,由于对大家石油供应的担忧升级,对伊朗原油出口的限定有所削弱,使其出口在本年第一季度增至140万桶/日。驱散当今,特朗普诚然还莫得证实标明他对怎么驱散此轮巴以突破的设思,但在在6月27日与拜登的总统申辩中,特朗普说起如果2023年10月时的好意思国总统是他,那么以色列毫不成能遭到哈马斯的遑急,因为他会堵截伊朗对哈马斯等反以武装的资金等方面的支合手,是以咱们以为特朗普政府可能会规复坚韧态度,但伊朗在过程西方合手续的制裁也有了我方的一套反制裁的措施,伊朗石油出口减少的幅度仍然有待考据。

2)委内瑞拉:自2005年以来,好意思国对委内瑞拉实施了各式制裁。这些制裁在委内瑞拉备受争议的2018年总统选举后加强。特朗普在2018年11月1日签署的第13850号行政敕令对该国的石油产量产生了紧要影响,从2014年的峰值约280万桶/日的原油和凝析油,到2022年底达到约70万桶/天。2022年,由于对原油供应的担忧,2022年11月好意思国财政部授予的“第41号通用许可证”(GL 41),允许好意思国主要雪佛龙公司和其他公司规复在委内瑞拉的业务。2023年10月颁发了为期六个月的“第44号通用许可”(GL 44),暂时授权绽开与委内瑞拉的石油或自然气行业干系的交往,导致当今产量略有上升,产量达到每天90万桶以上,但委内瑞拉的里面政事悠扬使好意思国决定不续签GL 44。在此布景下,咱们以为特朗普政府仍会保合手对委内瑞拉的坚韧态度。同期委内瑞拉也同伊朗一样,有我方的反制裁的措施,估量委内瑞拉的出口减量难以超预期。

3)俄罗斯:自2022年俄乌突破以来,俄罗斯靠近着越来越多的制裁:好意思国、七国集团和欧盟打压俄罗斯经济,耀眼针对俄罗斯主要财政收入开头:石油出口。西方实施了一系列原油和制品油的禁运条例,旨在减少欧洲对俄罗斯能源的依赖,堵截俄罗斯得回财政收入的窗口。尽管聘用了这些措施,但对俄罗斯石油总产量的出口量的实践影响相对较小。俄罗斯已将其的很大一部分从西方国度转向亚洲,颠倒是印度和中国,这两个国度统统占原油出口总额的近80%。证据特朗普在竞选时代的发言,特朗普政府可能会为好意思俄关系的建筑作念出极力。

油轮市集

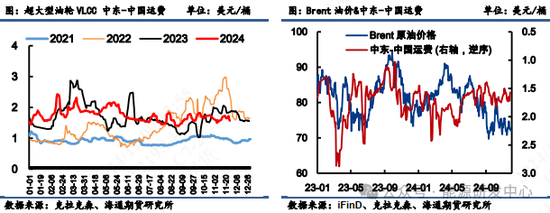

2024年油轮市集上半年推崇积极,下半年推崇偏弱。全年核心相对俄乌突破前有所升迁。

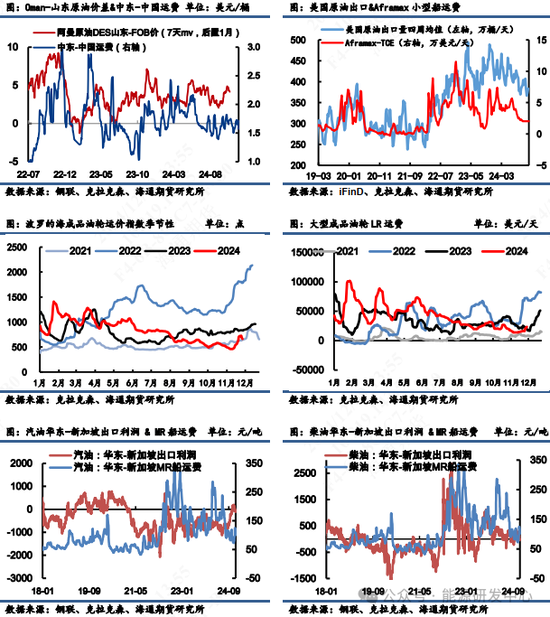

1)关于原油轮市集:驱散11月29日,波罗的海原油运价指数年均为1106,同比下降4%。上半年超大型原油轮VLCC船运脚高位坚挺,曾在春节时代出现跳涨,创近10年来春节最佳涨幅记录,呈现“淡季不淡”迹象,主要影响要素包括中东地缘突破、原油供应变化(包括OPEC+减产、好意思国出口加多、俄油出口韧性、加拿大TMX边幅出口等)以及跨区域套利驱动。下半年中国原油需求连结运脚干线,由于国内需求不足导致入口积极性偏弱,致使运脚延续震撼偏弱,取暖季出现“旺季不旺”现象。

2)关于制品油轮市集:驱散11月29日,波罗的海制品油运价指数年均为831.3,同比飞腾5%。上半年推崇好于昨年同期水平,一方面由于夏令国外汽柴消费旺季推动,另一方面中东突破影响船只采选绕行加多运力耗尽,对运价给予一定运距效应救援。下半年国外汽柴裂解利润疲软,而国内制品油出口配额趋紧,较低的汽柴出口利润放缓了出口节律,船只运力堆积严重,部分原油轮运力挤兑制品油轮市集,供过于求市集下运价下滑较着。

3)来岁眷注点:尽管来岁OPEC+扩产计划开启、低油价库存建设、地缘悠扬风险溢价、非OPEC霸占出口份额、伊委出口继承老旧船等辞谢的积极信号利好油轮市集,但其挑战依然存在,运价仍处于历史周期上行的波动变化中。

关于原油轮而言,要害在于中国原油入口需求以及来自豪西洋地区资料航路的吨海里独揽。而这也将取决于中国原油入口配额分拨和大家商业流潜在养息。在OPEC+渐渐从减慢增产到实践扩产阶段中,VLCC船运价或奴婢产油国政策走向而动。但中国需求如若不足预期,来岁原油轮运价也将靠近压力。预期对来岁运价合手震撼偏中性看待,但合座或好于制品油轮。关于制品油轮而言,国内制品油轮出口退税政策或箝制了通往东南亚和其他市集的制品油轮需求,但在真金不怕火厂企业生动养息出口下或影响相对有限。相对要害的是明朗两年制品油轮订单请托相对原油轮要多,这将加多制品油轮运力供应。在来岁制品油需求开释不充分预期下,预期来岁制品油轮运价相对承压。

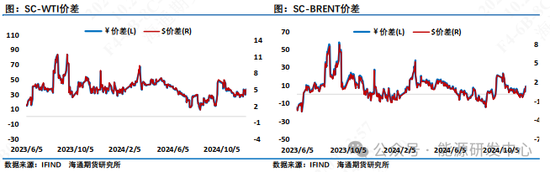

SC—中国原油期货响应最猛入口国供需实况

2024年受好意思联储货币政策影响,国际汇率市集变化广漠,东说念主民币同样受到了好意思元大起大落的影响,汇率市集的波动也传递到了原油身上酿成了不同币种计价的基准油价的强弱各别,通过追踪不错看到用东说念主民币计价的SC原油与好意思元计价的泰西原油期货跨区价差呈现了较大的波动,SC与泰西市集的跨区价差变化准确的响应了2024年中国市集制品油消费达峰之后,国内原油消费疲弱的客不雅现实。

证据上海国际能源交往中心数据知道,2024年前三季度原油期货日均成交量16.45万手,约为Brent原油期货的1/5;日均合手仓量5.47万手,十分于我国原油日均消费量的4倍摆布,部分交往日的亚洲交往时段流动性已高出Brent原油期货,越来越多的境表里石油公司、商业商、金融企业启动使用上海原油期货处分价钱风险和钞票建立。当今,上海原油期货法东说念主客户合手仓占比高出70%,境外客户来自六大洲30多个国度和地区,合手仓占比高出30%。2024年6月17日,芝加哥商品交往所发布了基于北京时面前午3点的WTI期货首行合约的“上海日中交往参考价”(Shanghai Marker),并推出对应的“日中参考价交往机制”(Trading at Marker,TAM)。上海SC原油期货上市以来驱散本年6月底,交割总量高出2.07亿桶。为满足实体企业交割需要,上期所合手续扩大原油期货交割仓库库容,优化交割仓库布局。当今,共有19个交割库存放点,交割库容7636.66万桶,与WTI原油期货交割地好意思国库欣地区库容十分。交割库中的原油出库后,既不错报关入口服务国内真金不怕火厂,也不错转运出境至韩国、印度、缅甸、马来西亚等国度,初步形成了一个发射亚太的原油商业集散中心。总体来看,上市6年多的上海SC原油期货越来越能够向原油市集传递消费端市集的果真供需变化。

原油市集瞻望

8.1大家经济增速和总体通胀络续放缓

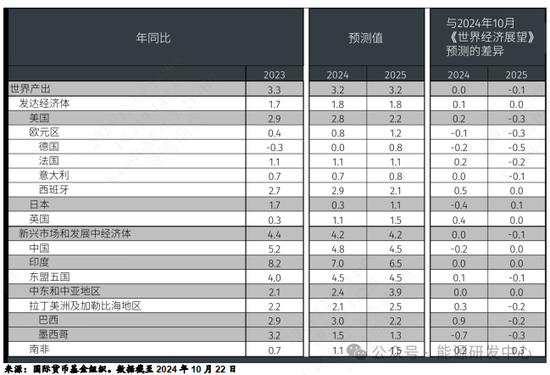

10月22日,国际货币基金组织(IMF)在最新一期《寰宇经济瞻望》中预测,今明两年大家经济增速为3.2%,略略低于2023年的3.3%。比拟从2000年到2019年,寰宇经济平均3.8%的增速,大家经济增长放缓已是常态。国际货币基金组织强调,货币政策收紧的滞后影响是当前经济远景靠近的最大下行风险之一。尽管大家多数央行都在采遵循息措施,但如果2023年加息的传导效应就怕增强,可能会激勉经济增长的放缓。

寰宇商业组织(WTO)10月更新《大家商业瞻望和统计》,估量2024年大家商品商业将增长2.7%,略高于此前预测的2.6%。同期,论述估量,2025年大家商品商业量有望进一步增长3.0%。对此国际货币基金组织指出,加重商业病笃风光的保护主义政策可能会郁闷大家供应链,导致坐褥效率低下的问题,从而对大家GDP增长组成下行风险。尽管2024年中国内需疲软,但出口一直推崇亮眼3。关联词,商业病笃风光升级可能会成为2024年中国GDP增长的主要连累要素之一。

IMF方面以为大家抵抗通胀之战已基本取得成效。继总体通胀率在2022年第三季度达到9.4%(按同比料到)的峰值后,估量其到2025年年底将降至3.5%,略低于疫情前二十年的平均水平。大多数国度的通胀率当今处在央行方针隔壁,发达经济体的回落速率将比新兴经济体更快一些,这为主要央行削弱货币政策铺平了说念路。尽管通胀风光致密,但下行风险正在加多,当今对经济远景起了主导作用。地区突破尤其是中东突破的升级可能会给巨额商品市集带来严重风险。如果列国转而实施不成取的商业和产业政策,那么产出可能会显耀低于基线预测。货币政策可能会在过万古刻内保合手过于紧缩的情景,大家金融环境可能会倏得收紧。

8.2供应填塞压力将重返原油市集

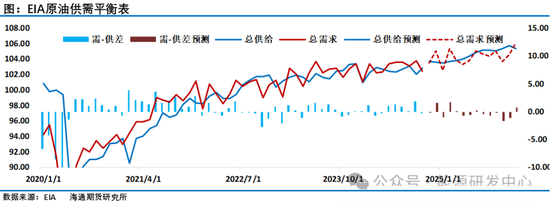

关于2025年原油市集需求增长的预期,大部分机构预测在100-150万桶/日之间。预测偏高的机构基本上都是对2025年中国需求的增长报有较高预期,以EIA为例其估量2025年原油需求增长120万桶/日,其中预测中国在系列经济刺激下2025年需求将增长30万桶/日,从当今对中国原油市集的追踪来看,在汽柴油消费达峰的布景下,完了这一方针的可能性较小。原油市集正在经历需求增长参加低增速的阶段,需求端给油价提供的上行驱动有限,供应端对油价的影响将起到要害作用。

2024年12月5日第38届OPEC+部长级会议上布告将220万桶/日自发减产计划再延迟3个月至2025年3月底,随后这部分220万桶/日的自发减产将和阿联酋加多的 30万桶/日产量将从 2025 年 4 月至 2026 年 9 月底,18个月时刻内安定规复。另外最底层200万桶/日的集体减产以及2023年4月布告的逐日165万桶的额外自发减产延迟至2026年12月底。这么的一个新版减产野情意味着2025年欧佩克+产量将安定加多52万桶/日,比会议之前的野心场景减少了87万桶/日的供应加多压力,原油市集供应大幅填塞压力得到一定进程的缓解,不外基于此场景推演下2025年原油市集仍靠近供应填塞压力。证据此前三方机构睿咨得判断基于当前油价,以巴西、好意思国、加拿大和挪威为首的非欧佩克产油国估量将在2025年加多150万桶/日的原油和凝析油,这仍是足以满足2025年原油市集需求增量。

面对不时被收缩的市集份额跟越来越繁忙的油价推崇,以及减产定约里面部分红员国的增产意愿,欧佩克+的互助靠近的挑战越来越大。由于欧佩克+处于合手续长远减产阶段,一方面自己有大都的闲置产能,里面成员国有增产意愿;另一方面其通过减产督察石油市集知晓同期让油价督察在了相对高位,这给其他非欧佩克+国度提供了增产的致密氛围。还有在欧佩克+减产同期,欧佩克其他莫得承担减产任务的成员国如伊朗等,在2024年原油产量也均有进一步的升迁,诚然市集普遍预期特朗普上任之后将重新加强对伊朗、委内瑞拉的制裁,最终对伊朗、委内瑞拉的供应有多大影响亦然供应端的一个不笃定性要素。总体来看2025年原油市集需求低增速较为笃定,但供应端在跟着欧佩克+安定退出自发减产布景底下临填塞压力,但同样靠近地缘风险及特朗普上任后对整个这个词原油市集带来的复杂影响,这意味着供应端保合手着较大弹性,这给油价运行带来了不笃定性。

概括来看,2025年的原油市集需求端低增速布景下,这让欧佩克+不得不在刚驱散的第38届欧佩克+部长级会议上再次推迟了产量总结计划,这在一定进程上缓解了填塞压力,但这次会议的系列举措后,欧佩克+用来知晓市集的可操作空间越来越小,欧佩克+出牌之后向市集交出了一些主动权,后续不得不看市集的色调,从这个角度上来领略中遥远原油仍靠近供应填塞压力,油价要点仍有较大下行风险。因此在基准场景下估量油价在2025年波动区间将较2024年下移10好意思元摆布,在60-85好意思元的区间运行。如需求弱于预期,供应压力加多油价要点可能比基准场景再下移5好意思元。另有较小概率出现需求推崇超预期,供应因地缘及制裁等不成控要素减量场景下油价将督察最近二年的区间内波动。

END

杨安:从业履历号:F0237290 投资盘考号:Z0013382

赵若晨:从业履历号:F3076218 投资盘考号:Z0019166

林舒暖:从业履历号:F03109035

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张靖笛 开云体育(中国)官方网站